¿Cómo funciona una tarjeta de crédito?

La información de este post te brindará conocimientos sobre la terminología, los usos y los procesos para comprender el funcionamiento de una tarjeta de crédito. Y también cuáles son los números de tarjeta de crédito para facilitar los pagos en internet.

Silvana Spadafore

17 de julio 2023•3 min de lectura

Entender cómo funciona una tarjeta de crédito te ayuda a saber en qué casos te conviene usarla, de qué se tratan los intereses, cómo es el tema de la comisión mensual y, lo más importante, para realizar compras en línea de forma segura y eficiente. Es fundamental conocer los números de la tarjeta de crédito y poder acceder a ellos fácilmente.

¿Vitrineando tarjetas de crédito?

Tenemos justo lo que necesitas. Compara

Primero hablemos para qué puede servir una tarjeta:

Ahora sí, vamos al funcionamiento:

¿Cómo funciona una tarjeta de crédito?

La tarjeta te asigna un cupo de dinero para comprar o girar. Luego tienes que devolverlo según las cuotas que elegiste. Es similar a un crédito de consumo. Es decir, funciona como un instrumento financiero que permite hacer compras y pagar por bienes y servicios de forma diferida.

Simple, ¿no? Parece, pero también hay que entender el funcionamiento de otros mecanismos de la tarjeta de crédito para que no se te vaya de las manos.

Revisémoslos…

Tasas de interés de las tarjetas de crédito

El interés es la pieza clave para entender cómo funciona una tarjeta de crédito. Se trata de un monto que se aplica a las cuotas de tus compras con el objetivo de cobrarte por el dinero que la tarjeta te presta. Existen estos tipos de interés:

Estos factores influyen en el aumento del valor de las cuotas mensuales. Por tanto, es fundamental que revises detenidamente los intereses que el banco aplica a las compras y avances. Te recomendamos leer más sobre cuáles son los intereses en una tarjeta de crédito.

Cobro por mantención mensual

Este es otro de los costos que marcan cómo funciona una tarjeta de crédito. Se trata de un monto que se incluye mensualmente y es por usar el plástico. Si quieres conocer todos los detalles de este cobro, mira este contenido sobre la mantención de las tarjetas.

Claves sobre cómo funciona una tarjeta de crédito para pagos

Es necesario saber cómo funcionan los pagos de la tarjeta de crédito. Hay dos opciones: que lleves cuentas ordenadas y que tu tarjeta se convierta en tu aliada para conseguir todo lo que quieres. O que te desordenes y se convierta en tu peor pesadilla.

Ten en cuenta estos puntos para que sea tu aliada:

Pagar en una sola cuota

Si mantienes un buen control de tus gastos, te recomendamos pagar tus compras en una sola cuota para evitar pagar intereses y costos por mantención. Puedes haber juntado el 80 % del valor de lo que quieres comprar y sabes que ese 20 % restante lo tienes a fin de mes, entonces para acelerar la compra, puedes utilizar el crédito.

Pagar la deuda completa del mes

Es fundamental que cuando te llegue el resumen mensual de tu tarjeta de crédito pagues el monto total, si solo pagas el mínimo la deuda se hace enorme y terminas pagando mucho más. Es decir, si pagas el mínimo, todo lo que no abones se pasa a intereses.

Pago atrasado

Nada peor que no pagar la cuota del mes. Si haces eso se aplica el interés rotativo, una suerte de multa monetaria que dispara el precio final por el cual compraste un producto. Se aplica la tasa de interés desde el día siguiente del vencimiento hasta que lo pagues.

Conozcamos un poco más las tarjetas…

Los números de tarjeta de crédito, ¿cuáles son y para qué sirven?

Existen tres números clave en el plástico de tu tarjeta de crédito que debes conocer:

1.- Número de la tarjeta: se trata de una serie de 16 números que se encuentran en la cara principal del plástico. Algunas entidades bancarias están sacando esta información de la tarjeta física y por medidas de seguridad solo permite verificarlos online.

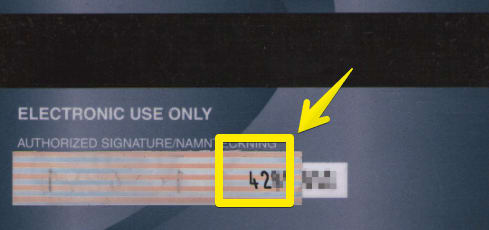

2.- Fecha de expiración: mes y año, se encuentran debajo de los números de tarjeta de crédito. Son cuatro -los dos primeros representan al mes y los dos del final son del año- separados por una barra (/).

Por ejemplo, si una tarjeta vence en mayo de 2025, el número del plástico es: 05/25.

3.- Código de seguridad: tres dígitos en el reverso de la mayoría de las tarjetas. Generalmente, se ubican sobre una banda blanca. En las American Express el número suele estar en el frente de la tarjeta y es de cuatro dígitos.

El otro dato importante es que cuando te solicitan el nombre del titular tienes que colocar el nombre tal cual aparece escrito en el plástico, si el segundo nombre o apellido aparece abreviado tienes que colocarlo de esa misma forma.

Estos cuatro datos son fundamentales para las compras por internet, ya que en los formularios de compra siempre los piden.

Compras internacionales y por internet

Ocupar tu tarjeta en el extranjero es fácil, pero debes avisar a tu banco para que la habiliten antes de salir de Chile. Puedes incluso girar dinero. Para compras por internet también hoy existe la opción de obtener una tarjeta virtual prepago, que permite comprar de forma más segura al evitar ingresar tus datos clave en un sitio fraudulento.

Igualmente, te dejamos más información para evitar el phishing en las compras internacionales con tarjeta.

Ahora, con toda esta información sobre cómo funciona una tarjeta de crédito, pasa por nuestro comparador y elige para tu caso cuál es la mejor tarjeta de crédito.

¿Vitrineando tarjetas de crédito?

Tenemos justo lo que necesitas. Compara

Continúa leyendo...

¿Qué es el pago mínimo de la tarjeta de crédito y cómo funciona?

Silvana Spadafore25 de marzo 2024

Requisitos para solicitar una tarjeta de crédito

Silvana Spadafore17 de julio 2023

¿Cuáles son los intereses de tu Tarjeta de Crédito?

Silvana Spadafore18 de abril 2023

¿Cómo aumentar el cupo de tu tarjeta de crédito?

Silvana Spadafore28 de marzo 2023

¿Cómo aumentar el límite de tu tarjeta de crédito?

Estefania Nosti02 de marzo 2022

¿Cuáles son las mejores tarjetas de crédito Visa del 2020?

Silvana Spadafore09 de marzo 2021