Al momento de buscar un Seguro Automotriz o un Crédito, ya sea Hipotecario o Automotriz, las compañías presentan al usuario diversas exigencias y deberes antes de obtener el servicio o financiamiento.

Lo que no todas las compañías hacen es informar al usuario de sus derechos como cliente financiero, y de los deberes que las mismas aseguradoras o bancos tienen con sus clientes.

En Compara sabemos que la mejor manera de hacer una compra inteligente de tus servicios es informándote sobre lo que puedes exigir y recibir de las compañías. Por eso, decidimos compilar todos tus derechos a la hora de solicitar y contratar un Seguro Auto o un Crédito.

SEGURO AUTO

1.- Tienes derecho a contratar y elegir la cobertura de seguro más conveniente y acorde a tus necesidades, para así obtener la cobertura para tu vehículo al precio que tu quieres pagar.

Ejemplo:

Existen concesionarios de auto que te ofrecen un Seguro Automotriz junto con la compra de un vehículo. No estás obligado a aceptar ninguna de esas pólizas. Tienes la facultad de cotizar cuantas opciones quieras antes de contratar tu Seguro.

Además, ninguna institución puede cobrarte sumas de dinero por cotizar un Seguro u obligarte a asegurar tu auto con ellos como requisito para la compra de un vehículo.

2.- Puedes elegir libre y voluntariamente la compañía de seguros que asumirá la cobertura de tu Seguro, así como cualquier intermediario o corredor involucrado en tu póliza. Además, tienes derecho a ser informado y estar en conocimiento de estos intermediarios.

3.- Tienes derecho a ser informado de manera veraz, oportuna, clara y completa sobre las condiciones de tu Seguro Automotriz. Esta información debe contener no sólo montos o precios, sino también condiciones y excepciones para las cobertura del vehículo.

Ejemplo:

Si contratas una cobertura por pérdida total, el contrato debe definir específicamente qué se considerará como tal, en qué condiciones se reembolsará el dinero y cuál es el procedimiento que debes seguir para validar la cobertura en caso de sufrir el siniestro.

4.- En caso de tener alguna queja, puedes emitir por escrito un reclamo hacia la compañía aseguradora, quien no puede demorarse más de 20 días hábiles en responderte y darte la solución o respuesta a tu problema de manera formal, en lenguaje claro y por escrito.

Ejemplo:

Si te están cobrando por un Seguro asociado a un vehículo que aún no ha sido inspeccionado por la compañía, estás en pleno derecho de exigir por escrito la inspección de tu vehículo y además el reembolso de las cuotas cobradas erradamente.

Otros derechos importantes:

¡Solicita siempre una copia de tu Póliza!

Además, en caso de sufrir un siniestro, tienes derechos adicionales, como por ejemplo:

– La liquidación del siniestro: es decir, a que se reconozca, se registre como tal por parte de la compañía y se determina en un plazo de 3 días hábiles cómo y cuánto se reembolsará.

– Al pago de la indemnización en caso de ocurrir un siniestro que se encuentre cubierto por la póliza

– Efectuar y obtener respuesta a TODAS sus consultas y reclamos

– Ejercer las acciones judiciales respectivas que contempla la póliza. En la mayoría de las pólizas se contempla la intervención de un árbitro, que puede ser designado de común acuerdo por las partes, o en su defecto por la justicia ordinaria.

– La Superintendencia de Valores y Seguros, de acuerdo a la ley, puede actuar como árbitro en casos a su juicio calificados.

CRÉDITOS:

1.- Tienes derecho a cerrar tu cuenta en 10 días sin que te pongan problemas ni te hagan pagar ningún monto de dinero.

Es decir: Si sacaste una Tarjeta de Crédito con un banco o tienda y no tienes cuotas pendientes por compras o consumo, puedes terminar unilateralmente el contrato y dejar de pagar cualquier costo asociado, como mantención, seguros, etc.

2.- Nadie puede “amarrarte” con productos que no has solicitado como condición para obtener los que sí quieres. Esto corre para todo tipo de gastos operacionales asociados a créditos o tarjetas, o seguros “obligatorios”, que no existen en el mundo financiero.

En caso de aceptar uno de estos servicios, deben ser especificados en un contrato aparte con una firma aparte. JAMÁS como anexo o letra chica del contrato asociado al producto original.

Es decir:

Si quieres solicitar un Crédito Automotriz, ninguna institución financiera o automotora puede obligarte a tomar un Seguro de desgravamen asociado a este financiamiento. Los bancos o multitiendas pueden ofrecerte todo tipo de productos asociados, pero siempre será tu decisión el aceptarlos o no.

Si aceptas contratar uno de estos servicios, debe quedar patente en un documento aparte del primero, que requerirá tu firma nuevamente.

3.- Los bancos o financieras no pueden cambiar las condiciones o costos del contrato si no estás de acuerdo o no das tu expresa aprobación para que esos valores se modifiquen.

Por ejemplo, si firmaste un Crédito Automotriz con gastos operacionales de 8 UF al mes, la institución financiera no puede sumar nada a ese monto unilateralmente. Debes ser consultado y si aceptas, debe quedar registrado en un documento con tu firma.

4- Ninguna institución financiera puede ponerle límites a tus medios de pago electrónicos en caso que tengas cuenta en un banco de la competencia. Puedes pagar tus cuotas o intereses con la cuenta que quieras, de la institución que tengas.

Sumado a esto, como cliente tienes derecho a que no te limiten a comprar con la misma tarjeta emanada de la casa comercial donde está comprando o bancos de la misma empresa.

Otros derechos importantes:

– Derecho a que si le cambian el plástico de la tarjeta no le cobren comisión.

– Derecho a que se cancele la hipoteca en 15 días y que la hipoteca sólo garantice el crédito y no todas las deudas que usted tenga.

TIENES DERECHO A RECLAMAR:

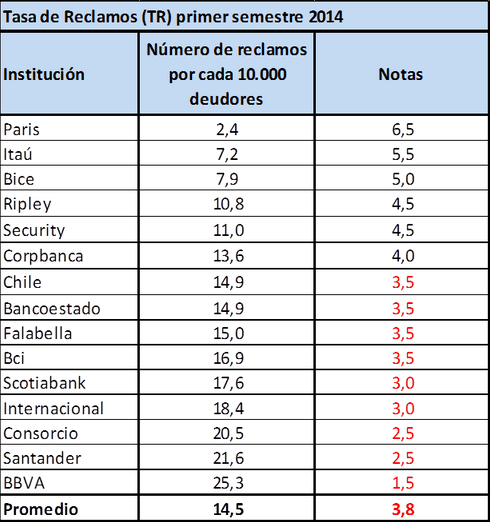

El derecho más básico de todo consumidor financiero es el efectuar un reclamo ante el banco o institución financiera correspondiente. Por eso, el SERNAC Financiero realizó un estudio sobre el comportamiento que la banca tiene hacia sus consumidores.

En cuanto a la cantidad de reclamos recibidos por cada banco y la calidad de sus respuestas a sus consumidores, se elaboró la siguiente tabla, que muestra las mejores instituciones financieras en este sentido, es decir, los bancos con menos reclamos y mejor calidad de respuestas, y los peores.

Cabe destacar que en el estudio (que puedes revisar aquí) el 73% de las instituciones bancarias fueron evaluadas con nota deficiente por sus consumidores.

EJERCE TU DERECHO ¡COTIZA Y SIMULA TUS PRODUCTOS FINANCIEROS!

Como ya has visto, hacer una compra informada e inteligente de tus productos financieros es tu derecho. Por eso, es importante que lo ejerzas cada vez que necesites alguno de estos servicios.

En Compara puedes cotizar un Seguro Automotriz a tu medida y además, puedes Simular las ofertas de Crédito Hipotecario y Crédito de Auto del mercado, para que siempre elijas la opción más conveniente para ti!

Contrata tus servicios financieros de la manera más rápida e inteligente! Si quieres Simular tus Créditos, ingresa aquí! Y si buscas el Mejor Seguro Auto, haz click aquí y comienza a ahorrar!

Fuentes: Sernac Financiero / Superintendencia Valores y Seguros