Cinco, cuatro, tres, dos, uno: ¡Feliz año nuevo! Desde ese momento, todo comienza de cero. Nos hacemos metas en el trabajo, en el amor, en la familia y, por supuesto, en nuestras finanzas.

“Este año me lo compro”, “este año tengo casa propia”, “este año viajo”, son las frases más típicas con la cumbia de fondo y la champaña en la mano. Pero pasada la caña y el furor de la celebración, nos toca ponernos serios y darnos cuenta de que, para lograr esas metas, necesitamos bajar a la tierra, tener disciplina y ordenar nuestras finanzas.

En Compara queremos que tengas un año increíble en todo sentido, pero si hay un ítem en el que podemos ayudarte es en tus finanzas. Por eso, preparamos esta guía de educación financiera 2015, para que puedas organizar tus lucas y cumplir tus metas económicas, desde las más pequeñas a corto plazo, hasta esos sueños que parecen lejanos, carísimos e inalcanzables (¡pero no lo son!).

Lo primero: ordenar la billetera

Lo más mágico del año nuevo es la capacidad de empezar de cero en todo. Para hacerlo en tus finanzas, lo primero es dejar atrás todos los problemas y cabos sueltos del 2014 que se fue. No te estamos hablando de cábalas, sino de ajustar cualquier desorden financiero que haya quedado del año anterior.

¿Qué quiere decir esto? Si tienes deudas, resuélvelas lo antes posible, si puedes hacer cortes en tus gastos y alivianar tu carga monetaria, toma las riendas y deshazte de ese servicio que ya no utilizas y tienes “por si acaso”.

También es buena idea que te tomes las fiestas y las vacaciones con calma. Si tu plan en el año es ahorrar para un proyecto mayor, tal vez no sea buena idea tirar la casa por la ventana este verano (a menos que ese sea justamente tu proyecto). Piensa siempre a largo plazo y preocúpate de llegar a números azules, o lo más azules que puedas, lo antes posible en el año.

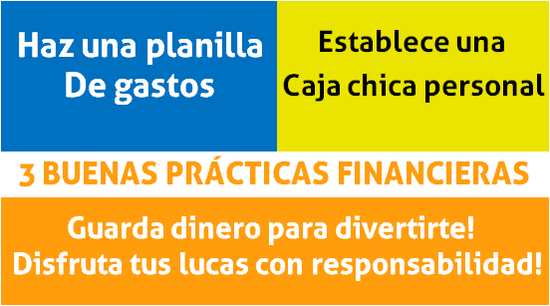

Con las finanzas ordenadas, ya tienes un buen piso para planificar tu año. Te recomendamos las siguientes prácticas que te pueden ayudar a lo largo del 2015 a llevar tus lucas con más conciencia.

1.- Haz una planilla de Excel con tus entradas de dinero mensuales y gastos. Revisa periódicamente y calcula de dónde puedes sacar más plata para ahorrar. Te sorprenderá cómo todo se ve más claro en una planilla simple y bien detallada.

2.- Establece un monto semanal de “caja chica personal” ¡y respétalo siempre! Al revisar tus gastos siguiendo el primer consejo, te darás cuenta que gastas más de lo que crees en cosas innecesarias, desde una lata de bebida que te tomas porque si hasta una prenda que compraste “porque la pillaste barata” y jamás usas.

3.- Reserva siempre un poco de tu dinero para divertirte o darte un gusto. Si solo te enfocas en “manejar” tu presupuesto, te frustrarás y sentirás que “vives para trabajar”. El dinero también se disfruta, pero con responsabilidad y siguiendo una regla básica: no gastar más de lo que tienes.

Ahora sí. Con tus deudas bajo control, tus números azules (o casi) y estos tres hábitos financieros saludables, podemos empezar a trazarnos metas a corto, mediano y largo plazo.

Metas de corto plazo

¿Te quieres comprar una tele nueva? ¿Este año sí o sí cambias el auto? ¿Vacaciones de invierno al Caribe, escapando del frío? Cualquiera sea tu plan, si lo puedes cumplir entre seis meses y un año, es una meta de corto plazo.

Lo más importante en este tipo de objetivos es ser realista. La gracia del corto plazo es que no te costará demasiado tiempo llegar a ellos de forma constante y, por sobretodo, concreta.

Todos hemos tenido ese momento en donde decimos “si ahorro dos tercios de mi sueldo y solo tomo sopa durante un mes, lograré ahorrar X cantidad” pero, hablando seriamente, no es una medida lógica.

Entonces, el truco está en plantearse una meta de ahorro realista y realizable para lograr aquel objetivo y siempre evitar el endeudamiento. Es decir, para metas de corto plazo conviene ahorrar previamente en vez de endeudarse con créditos de consumo o tarjetas de crédito.

Evita las tarjetas de crédito, los avances en efectivo, el sobregiro de la cuenta corriente y todo el dinero “prestado” para este tipo de proyectos. Recuerda que la gracia de una meta a corto plazo es obtenerla y olvidarla, no que se convierta en un lastre de todo el año.

¿Por qué? Porque de lo contrario, pasarás todo tu 2015 pagando algo que compraste recién en enero, y nuevamente verás tu presupuesto limitado por las deudas. Evita entrar en esa espiral económica peligrosa y ten paciencia. Ahorra, espera y compra al contado.

Si quieres comprar un bien material en una multitienda, trázate un plan de dos o tres meses en que puedas apartar dinero y comprarlo. En el caso de un bien más costoso, como cambiar el auto, lo ideal es planificar un semestre de ahorro como mínimo.

Sumado a esto, te recomendamos leer muy bien los momentos del mercado. Planifícate para comprar cuando las cosas vayan a la baja y estén más baratas, de esta forma ahorrarás hasta un 25% en cualquier bien.

Por ejemplo, en el caso de un automóvil, te resultará conveniente planificar tu primer semestre para ahorrar y comprarlo en agosto, justo antes del cambio de año del parque automotriz, donde los modelos del año anterior sufren todo tipo de rebajas y promociones de las concesionarias.

Lo mismo corre para los viajes: planifica tus vacaciones en temporada baja y esquiva el alza de precios de los vuelos o buses.

En resumen, si quieres lograr tus metas de corto plazo:

1.- Establece medidas de ahorros realistas y de pocos meses.

2.- Se paciente: prefiere el ahorro sobre el endeudamiento.

3.- Lee los momentos del mercado: compra cuando esté barato.

Metas de mediano plazo

Si lo que buscas este año es plantar las semillas de tu gran proyecto para el 2016, entonces tus medidas podrían calificarse de mediano plazo. Ahorrar para irte de viaje por el mundo, acumular dinero para seguir estudios superiores en Chile o el extranjero, irte a vivir con la pareja o incluso tener un matrimonio con todo. Para lograr esos sueños en 2016, este 2015 debes planificar tus lucas de la mejor forma.

Lo primero en estos casos es mentalizarte y disciplinarte bajo la siguiente premisa: si quiero disfrutar el 2016 con mi sueño hecho realidad, entonces mi 2015 debe ser de trabajo y orden.

No queremos ser aguafiestas, pero quizás tus vacaciones de este año no deban ser tan glamorosas ni exóticas. Lo mismo tus carretes o compras: más vale ir buscando el sustituto y no el original de eso que querías comprarte, porque lo que te toca ahora es ahorrar.

La diferencia con las metas de corto plazo es que tu objetivo de ahorro debe ser más ambicioso. Todo parte con una meta económica: para fines de 2015 buscarás acumular X cantidad de dinero y ordenarás tu presupuesto de manera lógica para llegar a esa meta, considerando solo variables concretas en el presente.

Esto quiere decir que no hay espacio para soñar con aumentos de sueldo, loterías, o el pago de ese dinero que te deben hace rato. Solo con el presupuesto mensual tendrás que hacer los ajustes necesarios.

Pero así como no se puede contar con el dinero que no se tiene, se debe tener muy presente que tu año estará lleno de imprevistos donde tendrás que gastar. A la hora de armar tu presupuesto anual, considera siempre un monto que deberás destinar a lo que el 2015 te vaya deparando.

La clave para lograr metas económicas de mediano plazo es construir en tu vida el “hábito de ahorrar”. Hoy en día existen muchas apps de celular que te ayudan a ordenar tus finanzas, y pueden serte útiles para establecer “el hábito de ahorrar”, que es adquirido, cuesta trabajo y puede ser tan difícil como dejar de fumar.

Y al igual que cuando quieres dejar un vicio, el apoyo de tus cercanos es fundamental. Si quieres darte un año de ahorro, pide apoyo a tu círculo más cercano y ponlos sobre aviso. En especial si se trata de un proyecto familiar o de pareja, en donde todos deberán apretarse el cinturón para llegar a la meta.

En resumen, si quieres lograr tus metas de mediano plazo:

1.- Establece una meta anual de cuánto ahorrar.

2.- Contabiliza solo el dinero seguro que tendrás. Nada de especulaciones.

3.- Considera siempre un monto guardado para imprevistos. Nadie sabe lo que te depara el año.

4.- Construye un hábito de ahorrar de manera consciente.

Metas de largo plazo

Aquí es donde la situación se pone más difícil. Las metas de largo plazo implican siempre un gasto titánico para tu economía y deben ser planificadas con mucha antelación. Probablemente para estas te demores entre dos a cuatro años, dependiendo de tu economía, y se relacionan con grandes proyectos de vida, como irte a vivir fuera, tener hijos o el más común de todos: la casa propia.

Inevitablemente, en tus metas de largo plazo tendrás que sumar todo lo aprendido en las metas anteriores: tener tus finanzas ordenadas, ser paciente y riguroso, tener un hábito de ahorrar y, sumado a todo lo anterior, educarte financieramente para hacer rendir tu dinero.

Para metas ambiciosas como un inmueble o una familia, es necesario explorar alternativas de movimiento de tu dinero: fondos mutuos, acciones, cuentas de ahorro. Todos estos factores que te permitan ahorrar tu dinero y sumar intereses se convertirán en fundamentales.

Por ejemplo, en el caso que tu meta sea la casa propia, necesitarás ahorrar dinero para un pie. Te recomendamos abrir una Libreta de ahorro para la vivienda, pero no sin antes cotizar el mercado.

Estudios del SERNAC indican que la diferencia entre la opción de banco más y menos convenientes para ahorrar son de un 0,10%. Si, por ejemplo, ahorras 65 mil pesos al mes y no realizas giros, tendrás una suma de $1.211.398 con la mejor alternativa del mercado y $1.198.120 con la menos conveniente.

Otra forma de hacer crecer tu dinero para ese proyecto es por medio de Fondos Mutuos, en el que entregas un monto a una administradora que lo re invierte y se encarga de hacerlo crecer. Cabe señalar que esta es una práctica riesgosa, pues tu ganancia dependerá de las inversiones, pero de producirse movimientos positivos en el mercado, puedes incrementar el monto inicial hasta en un 10%.

Al tratarse de metas que te demorarán tiempo, es muy útil establecer hitos en tu planificación, una suerte de “mini metas” a tres o seis meses, en las que puedas revisar el estado de tu avance y hacer los ajustes necesarios en tu presupuesto o a nivel financiero (cambiar de banco, de cuenta o de estrategia para mover tus lucas).

La clave para lograr metas financieras a largo plazo es movilizar el dinero, pues tu capacidad de ahorro puede no ser suficiente para acumular las cantidades necesarias. Cotizar alternativas y elegir las que mejores condiciones te brinden, ya sea que quieras arriesgar o no en tu capital, es tu alternativa.

En resumen, si quieres lograr tus metas a largo plazo:

1.- Planifica con antelación. Te demorarán años.

2.- Moviliza tu dinero y hazlo crecer con ayuda del mercado financiero y el ahorro en bancos.

3.- Establece pequeñas metas trimestrales o semestrales que te ayuden a organizar tu plan de ahorro a nivel macro.

Cotizar: la mejor alternativa para un ahorro inteligente

No importa cuáles sean tus metas financieras para 2015, ahorrar en tus servicios siempre será un aporte a tu economía. Para nunca pagar de más, lo ideal es cotizar, comparar y simular tus servicios financieros.

De esta forma, podrás hacer una proyección de las cuotas, intereses, gastos operacionales y plazos de tu tarjetas de crédito, crédito hipotecario, crédito automotriz o de consumo, y ordenar tus finanzas con la mejor opción disponible.

En Compara puedes cotizar, comparar y simular tus créditos con solo unos pocos clicks. Ingresa a nuestro comparador y descubre las oportunidades que el mercado tiene para ti, sin moverte de tu escritorio.

Haz una compra informada e inteligente de tus servicios financieros en este 2015, visita Compara y descubre un mundo de ahorro para ti.